本周,全球资本市场遭遇了剧烈波动,日经225指数、德国DAX指数跌超4%;美元指数累跌超1%,美元兑日元创自2022年11月中旬以来最大单周跌幅;美国10年期基准国债收益率累跌超40个基点;国际原油价格大跌,布伦特原油期货一度创下近七个月以来最低。

今日早盘,A股小幅震荡走强,多空双方围绕上证指数3100点反复争夺,深证成指也在9400点往复多次。

美股科技股“七姐妹”多数下跌,其中亚马逊、特斯拉、微软、谷歌A连跌四周,亚马逊、英伟达本周市值蒸发均超约万亿元。

摩根大通资产管理公司投资组合经理Priya Misra认为,投资者正采取措施应对美联储降息过慢的风险,所有资产类别都应反映出这一点。毕竟市场具有前瞻性,投资者意识到美国经济可能陷入衰退的危险中。

全球金融市场遭遇剧烈波动

本周,全球资本市场各类资产遭受剧烈波动。

股市方面,Wind数据显示,本周全球重要指数多数下跌。

其中,日经225指数、德国DAX指数跌幅均超4%,分别为4.67%、4.11%;法国CAC40指数、纳斯达克指数累计跌幅均超3%;道琼斯工业指数、标普500指数、韩国综合指数跌幅均超2%,跌幅分别为2.10%、2.06%、2.04%;英国富时100指数、巴西IBOVESPA指数均跌超1%;上证指数、澳洲标普200指数小幅上涨,涨幅分别为0.50%、0.28%。

本周全球重要指数表现

美股方面,标普500指数和纳指均连续第三周下跌,其中后者自7月初的最高点已经累计下跌超过10%,进入技术回调区间,道指结束此前连涨四周走势。

汇市方面,美国疲软的就业报告也拖累美元大跌。本周,衡量兑六种主要货币的一篮子美元指数累跌1.05%,美元兑日元累跌4.71%,创下自2022年11月中旬以来最大单周跌幅,日本央行周三选择加息至0.25%。

债市方面,在浓厚的避险情绪下,投资者纷纷涌向美国国债。美国10年期基准国债收益率本周累计下跌超40个基点,盘中最低触及3.789%,逼近2023年12月下旬底部3.783%。

大宗商品方面,国际原油价格大幅下挫。本周,WTI、布伦特原油期货分别累计下跌3.91%、3.39%,其中布伦特原油期货一度创下近7个月以来最低。分析人士称,市场对主要经济体经济增长疲软可能会抑制石油需求的担忧,盖过了中东紧张局势引发的供应担忧。黄金成为了本周金融市场的“幸运儿”。伦敦现货黄金一度触及2477.66美元/盎司,接近7月17日创下的2483.60美元/盎司历史最高,伦敦现货白银一度升破29美元/盎司整数位,本周两者累计涨幅分别为2.31%、2.24%。COMEX黄金期货一举突破2500美元/盎司,最高触及2522.5美元/盎司,刷新历史新高。分析人士表示,弱于预期的美国就业数据再次支持对美联储将很快开始降息的预期,国际金价再次逼近最新的纪录高位。

在美欧日股市一片风声鹤唳之下,本周恐慌指数VIX累涨42.71%,最高一度至29.6点,逼近30点整数位心理关口,创下去年3月以来新高。

分析人士表示,疲软的美国7月非农就业报告加剧了投资者对经济进一步放缓的担忧,股市抛售加剧,债券收益率暴跌。这些担忧扰乱了全球交易,并引发了投资者逃离风险较高的市场。

展望后市,美银策略师Michael Hartnett表示,由于美国出现更严重衰退的可能性增加,投资者应当在美联储首次降息时卖出股票。

美国经济衰退担忧情绪笼罩

在美联储最新的利率决议选择连续八次维持利率不变之后,美国随后公布的一系列经济及就业数据,引发市场对美国经济可能出现衰退的担忧,导致美国经济硬着陆风险上升,引发大规模避险情绪。

周四公布的数据显示,美国7月ISM制造业PMI为46.8,为2023年11月以来新低,预期48.8,前值48.5。周五晚间出炉的数据显示,美国7月非农就业人数从前值的17.9万大幅降至11.4万,且显著低于预期的17.5万,失业率升至4.3%为三年最高水平,并且触发了准确率几乎100%的衰退指标——萨姆规则。疲软的数据让投资者对美国经济衰退的担忧急剧升温,认为美联储降息过慢是错误的,并引发大规模避险情绪。

市场呼吁美联储采取更积极的行动。市场预计美联储将在2024年剩余时间的三次会议上会有相当于四次、每次25个基点的降息行动,总计消化的幅度约为108个基点,暗示预计其中一次将是50个基点。

过去一段时间,交易员一直押注美联储将在9月份降息。从美股表现来看,过去几个月,美国股市因预期降息而上涨。降息往往会提振股市,因为降息会降低企业的借贷成本,有助于提高利润。不过,近期市场开始感到恐惧,担心美联储行动可能不够迅速,不足以维持美国就业市场的良好状况。

尽管当前市场对美国降息呼吁此起彼伏,但也有部分经济学家持不同观点。他们认为,如果美联储降息50基点,将引起恐慌,认为市场对大幅降息的预期过于超前,美国就业数据还没有严峻到需要美联储采取紧急行动的水平。

科技股“七姐妹”近一月市值蒸发1.66万亿美元

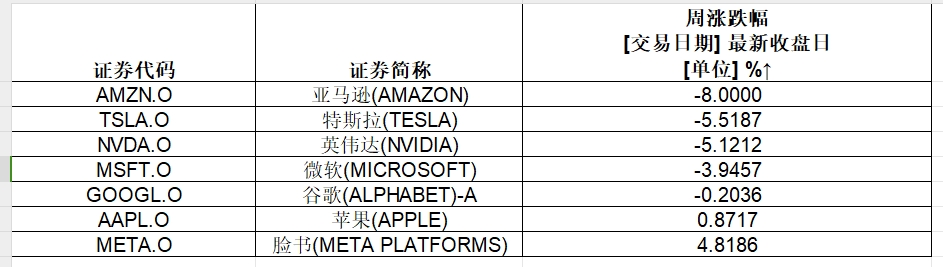

本周,美股“科技股七姐妹”多数下跌,其中亚马逊、特斯拉、微软、谷歌A连跌四周。

亚马逊本周累计下跌8%,此前三周分别下跌2.76%、5.84%、0.34%,三季度经营利润指引不及预期,且投行TD COWEN将亚马逊公司目标价从245美元下调至230美元;特斯拉紧随其后,本周累跌5.52%,周线四连跌;英伟达本周累跌5.12%,连续三周下跌,公司因竞争对手投诉面临美国司法部反垄断调查;微软本周累跌3.95%,周线四连跌;谷歌A本周累跌0.2%,周线四连跌。

本周美股“科技股七姐妹”累计涨跌幅表现

Meta和苹果逆势上涨,其中Meta本周累涨4.82%,终结此前三周连跌走势;苹果本周累涨0.87%,公司连续六个季度营收和盈利均超预期,此前两周连续下跌。

从市值变化角度来看,本周亚马逊、英伟达、微软市值蒸发均超1000亿美元,分别为1531.54亿美元(约合人民币10978.7801亿元)、1424.34亿美元(约合人民币10210.3214亿元)、1247.26亿美元(约合人民币8940.9309亿元);特斯拉、谷歌A市值分别蒸发387.51亿美元、38.50亿美元;苹果、Meta市值分别增加289.22亿美元、567.69亿美元。

截至目前,“科技股七姐妹”总市值累计为14.74万亿美元,而7月3日当日该数据为16.40万亿美元,近一个月来市值蒸发16605.82亿美元(约合人民币11.9万亿元)。

(文中图片均来源于Wind)

审读:王超

编辑:张楠 王寅

校对:焦源源]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张倩 股票配资协议